Come si valuta la possibile esenzione dell’obbligo contabilizzazione del calore?

Nell’ambito dell’adeguamento dell’impianto di riscaldamento centralizzato condominiale, previsto dall’ART.9, COMMA 5 DEL D.LGS 102/2014, è possibile riscontrare dei casi in cui è possibile ottenere un’esenzione dall’ obbligo contabilizzazione del calore qualora si riscontri almeno una delle seguenti condizioni:

1) Esonero dall’obbligo di termoregolazione e contabilizzazione diretta o indiretta qualora l’installazione non risulti tecnicamente possibile;

Questa valutazione individua la fattibilità tecnica puramente legata alla tipologia di impianto. Esistono casi in cui non è possibile termoregolare e contabilizzare. Sono casi specifici come ad esempio condomini con pavimento radiante.

2) Esonero dall’obbligo di termoregolazione e contabilizzazione diretta o indiretta qualora l’installazione non risulti efficiente in termini di costi, ovvero se i costi sono sproporzionati rispetto ai risparmi energetici potenziali.

In tali casi, la metodologia di valutazione economica da utilizzare è quella indicata nella norma UNI EN 15459, ovvero il calcolo del VAN, valore attuale netto, sulla base di 20 anni.

In ogni caso, qualora l’intervento non sia tecnicamente possibile o economicamente non efficiente, il Condominio deve comunque adeguarsi, entro il 31 Dicembre 2016 (Prorogato al 30-giugno-2017). Infatti, occorre adottare una nuova tabella dei millesimi energetici, ai sensi dell’art. 9 comma 5 lettera d) del D.Lgs 102/2014. Dal 1 Gennaio 2017 infatti, non è più possibile suddividere le spese sulla base dei millesimi di proprietà o similari.

[av_blog blog_type=’posts’ categories=’141′ link=’category’ blog_style=’single-big’ columns=’3′ contents=’excerpt’ content_length=’excerpt_read_more’ preview_mode=’auto’ image_size=’portfolio’ items=’1′ offset=’0′ paginate=’yes’]

Anche in caso di assenza di inefficienza dei costi, il Condominio può comunque adottare il sistema di termoregolazione e contabilizzazione del calore. Come nel caso di giusta ripartizione delle spese e/o maggior controllo dei consumi.

In altre parole, il Condominio deve affidare il Progetto della Termoregolazione e Contabilizzazione del Calore ad un progettista abilitato. Questo redige anche la relazioni di fattibilità e di efficienza dei costi (in ongi caso all’interno del contesto progettuale, sulla base dalla norma UNI EN 15459). Il tecnico svilupperà il progetto ed accompagnerà il Condominio all’adeguamento normativo, con termoregolazione e contabilizzazione o con le nuove tabelle millesimali.

Perizie esimenti l’obbligo di contabilizzazione del calore al di fuori della UNI EN 15459, non possono essere considerate valide ai fini dell’adeguamento normativo. In caso contrario il Condominio rischia le sanzioni per mancato rispetto dell’obbligo.

Quali fattori occorre considerare per il calcolo dell’efficienza dei costi rispetto ai risparmi?

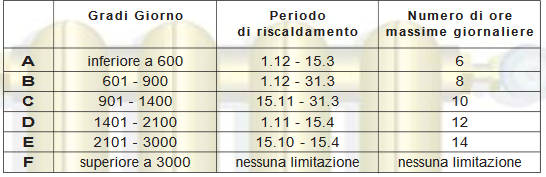

Per valutare l’efficienza economica dell’intervento occorre rapportare i costi essenziali dell’intervento (installazione valvole e teste termostatiche, ripartitori o contacalorie, nuova pompa di circolazione, pulizia impianto) e i risparmi potenziali generati dalla termoregolazione. I risparmi potenziali vanno calcolati sull’uso potenziale dell’impianto di riscaldamento centralizzato. Ovvero, sulla base del fabbisogno energetico dell’edificio e l’utilizzo a regime e secondo gli orari di accensione previsti in base alle fasce climatiche della normativa vigente.

Il calcolo del risparmio potenziale quindi non è necessariamente legato ai consumi annuali condominiali (pur utili in fase di progetto). L’assemblea di condominio può decidere di utilizzare l’impianto ad esempio per 5 ore e non per le 10 ore previste. Questo può dipendere da fattori climatici o esigenze di rispamio, fattori periodici e troppo variabili (es spegnimento impianto per prolungata manutenzione). Un intervento con prospettive di 20 anni non può basarsi su questa variabilità decisionale. Inoltre, l’orario di accensione previsto dalla normativa ha come obiettivo il raggiungimento di un determinato comfort abitativo. Ecco le fasce climatiche relative agli orari di accensione:

Il calcolo dell’efficienza dei costi sulla base del VAN, contempla anche le spese di manutenzione e di gestione dell’impianto. Tra questi i costi di ripartizione e bollettazione o la stostituzione periodica del ripartitore ogni 10 anni.

I costi dell’intervento devono essere proporzionati ai risparmi conseguiti in un arco temporale di 20 anni.

Cosa fare in caso di dubbi sulle relazioni di ‘non convenienza’ ottenute?

In caso di dubbi sulle certificazioni di ‘non convenienza’ occorre contattare il progettista incaricato, che darà il supporto per la comprensione della documentazione elaborata.

Una relazione di ‘non convenienza’, allegata al progetto di termoregolazione e contabilizzazione del calore, è redatta secondo il metodo del VAN su 20 anni. Contempla i costi essenziali ed i risparmi potenziali, sarà sempre associata ad una nuova tabella di millesimi energetici.

Qualora così non fosse, contattateci senza problemi o chiedente maggiori informazioni al progettista incaricato.

Protrebbe essere necessario ripetere la procedura di progettazione per assolvere all’obbligo contabilizzazione del calore.

Potete contattarci al n. 3339972209 o scriverci ad info@shardana-smart-energy.com

Ricordiamo che l’obbligo contabilizzazione del calore e la termoregolazione sono inseriti nel più ampio contesto di riduzione delle emissioni inquinanti. Inoltre migliora la gestione individuale delle spese, consentendo al singolo condòmino di gestire autonomamente il riscaldamento e pagare in base ai consumi effettivi.